En EE.UU el debate sobre cómo reactivar la economía gira en torno a si llevar a cabo una fuerte política fiscal expansiva o confiar en que la política monetaria haga efecto. Mankiw argumenta que aunque la tasa de interés de la Fed sea ya próxima a cero (1%), aún existen otras formas más creativas de poner dinero en circulación y estimular el crédito: la Fed, por ejemplo, va a comprar directamente hipotecas a bancos.

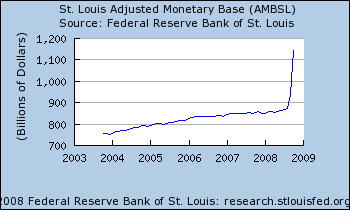

Krugman cree, en cambio, que no será suficiente con la política monetaria porque aunque la Reserva Federal está aumentando la base monetaria de forma espectacular (ver gráfica), el dinero no "se multiplica", porque no se concede crédito. Lo mismo, explica, sucedió en la crisis de los años 30. En momentos de crisis, la preferencia por el efectivo es tan fuerte que nadie va a poner el dinero en circulación. Los bancos usan los préstamos del Banco Central para acumular efectivo, pero no para prestarlo, y el dinero apenas cambia de manos y, pese a los esfuerzos de la Fed, hay poco dinero en la economía y los tipos de interés para el sector privado son muy altos.

En esto juega un papel importante la expectativa de baja inflación, que hace que sea muy caro pedir créditos. Imagina que pides prestados 1000 euros y que dentro de un año esos 1000 euros tienen un poder adquisitivo un 10% mayor porque los precios han bajado un 10%. Si eres un vendedor de un producto "medio", tus precios también habrán bajado un 10% y tendrás que vender un 10% más de cantidad para poder devolver tu préstamo... Ese es el gran peligro de la deflación o de la inflación próxima a cero a la que nos aproximamos.

En España, además, la única forma de desahogar el enorme volumen irracional de crédito en el que nos hemos metido es reduciendo su valor real con inflación. Si todo sube -incluidos los salarios- pongamos un moderado 5%, la cuota de mi hipoteca se me hará más llevadera, y en 10 años pensaré que comprar mi casa tan cara fue algo estúpido, pero no tanto como pensaba.

Me temo que Trichet no está por la labor de una política monetaria brutalmente expansiva, que es lo que AHORA hace falta a España, y sentimos que estar en el euro nos ha dejado sin el arma de la política monetaria, que controlan desde Alemania, y a merced de la crisis. Una crisis que el euro también ha contribuido a crear fomentando una burbuja inmobiliaria y bursátil con tipos de interés excesivamente bajos entre 2003 y 2006. Pero claro, entonces Alemania tenía que salir de la recesión y en España no protestábamos porque no había apenas inflación, lo que el BCE interpretaba que no había exceso de dinero ni de gasto en España. ¿No? ¡Es que nos lo estábamos gastando todo en vivienda, que no está en el IPC!

Respecto de lo que dices Juan en cuanto a una política monetaria muy expansiva en Europa en general, te quería preguntar si esto no llevaría aún más a un riesgo de deflación a través de la trampa de la liquidez, ya que los tipos serían excesivamente bajos. Me refiero a que si fuese así habría más "probabilidad" de caer en una crisis al estilo japonés de la que es mucho más difícil de superar que una actual por el efecto de las expectativas sobre los precios.

ResponderEliminarEs que tenía mi duda también viendo lo que ha hecho EE.UU. hace unos días introducciendo más dinero "a machete" dándole a la máquina de crear dinero, porque, a mi parecer, el estímulo no ha de llegar del lado de los tipos de interés bajos(y el exceso de dinero del que lo mismo se acuerdan en unos años gracias a la inflación que se puede llegar a dar).No sé si me habré explicado bien pero espero que lo entiendas para que me puedas resolver la duda.

Bueno, la deflación surge por una debilidad del consumo. La política monetaria puede intentar solucioar esta debilidad: poner mucho dinero en circulación reduce el valor del dinero como activo para conservar nuestra riqueza y hace que nos compense más que lo gastemos o lo prestemos para obtener rendimiento.

ResponderEliminarPero -como dices- ¿y si estamos en una trampa de la liquidez? El término "trampa de la liquidez" describe el fenómeno por el que las personas no dejan de acumular dinero aunque pongas mucho en circulación. ¿Por qué? Difícil de explicar, pero básicamente -como decía Keynes- se debe a la especulación (demanda de dinero "motivo especulación"). Esto quiere decir que la gente piensa:

a) "si ahora los tipos de interés son muy bajos luego el Banco Central tendrá que cerrar el grifo y volverán a subir. Guardo el dinero en casa y cuando los intereses suban entonces lo presto (si lo presto ahora o

b) que el resto de alternativas son tan inciertas que pese a que el dinero guardado en casa no genera intereses, al menos me da seguridad"

c) Si encima hay expectativas de deflación, entonces acumular dinero sí tiene un interés implícito: 1000 euros dentro de un año tienen más poder adquisitivo que 1000 euros ahora. Conclusión: mejor ni presto ni gasto mi dinero ahora.

Y si todos hacemos eso, apañados vamos: todos encerraditos en casa custodiando nuestro dinero, pues nadie produce, nadie demanda lo que otros producen y la recesión-depresión está servida.

Además, por el lado de la demanda de crédito, la deflación encarece mucho devolver un crédito: pongamos que pides un crédito para poner una tienda de camisetas. Piensas vender 1000 camisetas a 10 euros cada una, con lo que si pides 10.000 euros podrás devolver tu deuda con tus ventas de un año. Ahora bien, si hay deflación por una fuerte debilidad del consumo, los precios de tus camisetas bajan a 9 euros (si no no vendes; recordemos que la gente no quiere consumir). Entonces no puedes devolver el préstamo. ¿Qué implica esto? que los empresarios se lo pensarán mucho antes de pedir créditos o de llevar a cabo proyectos, pues la deflación encarece en términos reales la devolución de los fondos (me cuesta "más camisetas" devolver el préstamo).

Bueno, y entonces ¡¿qué se puede hacer?! Greg Mankiw propone una política monetaria expansiva a largo plazo. Es decir, convencer a la gente de que la Fed no va a subir los tipos en mucho tiempo y que no les conviene acumular dinero para especular. Más aún, Mankiw propone que la Fed diga: hasta que no haya una inflación del 3% no paro de poner dinero en circulación: esto hará también que desparezcan las expectativas de deflación y se sustituyan por expectativas de inflación. Así, el dinero parado se vuelve menos valioso y pierde valor a lo largo del tiempo. Todo para conseguir que la gente invierta, gaste, contrate y, en definitiva, produzca. ¡El dinero en sí sólo es papel, y acumular dinero puede destrozar la economía real!

Os adjunto el enlace al post de Mankiw donde comenta su propuesta:

ResponderEliminarhttp://gregmankiw.blogspot.com/2008/11/what-is-fed-to-do.html

Oye Juan, te queria hacer una pregunta que no tiene exactamente que ver con este post pero si con la crisis.

ResponderEliminarYa se que las causas de esta van mucho mas alla, pero no crees que el mayor acceso a la informacion que tenemos en nuestros dia puede crear alarmismo y catastrofismo en el consumidor medio (que son, a fin de cuentas, quienes en mayor medida van a consumir lo que las grandes empresas producen).

Quiero decir, en definitiva, crees que el alarmismo (justificado por otro lado) de los telediarios y periodicos es una causa mas de la crisis y de la caida del consumo?

Hola Gonzalo. Por supuesto que cuando todos los medios repiten a bombo y platillo que hay crisis, la gente reduce su consumo. Lo mismo sucedía cuando todo el mundo te decía "mejor invierte tus ahorros en ladrillo, que eso es seguro: la vivienda nunca baja". Todos pensábamos que si todo el mundo lo decía, tenía que ser verdad, y la burbuja no paraba de inflarse.

ResponderEliminarLos ciclos tienen un componente psicológico-social de excesos colectivos de optimismo y de pesimismo, es cierto.

Sin embargo, ahora hay datos objetivos que causan la depresión: no se necesitan tantas casas y todos los que se dedicaban directa o indirectamente a ese negocio sufrirán menos beneficios y más paro. Y de forma indirecta nos afecta a todos, pues esa gente que se va al paro deja de gastar en todo y todos los negocios se resienten.

Lo único que puede hacer el gobierno es sustituir ese sector que estaba sobredimensionado con inversión en infraestructuras, y amortiguar los efectos con subsidios de desempleo más largos si hace falta.

Ah, y los tipos de interés deben bajar aún más (sobre eso he hablado mucho en el blog...).

Un saludo.